O trabalhador deve atender os seguintes requisitos:

Possuir 03 anos de trabalho sob o regime do FGTS, somando-se os períodos trabalhados, consecutivos ou não, na mesma ou em empresas diferentes.

Não ser titular de financiamento ativo no âmbito do SFH, localizado em qualquer parte do território nacional, exceto na situação prevista na alínea “a” do subitem 12.2 do MANUAL DA MORADIA PRÓPRIA.

Não ser proprietário, possuidor, promitente comprador, usufrutuário, cessionário de outro imóvel residencial, concluído ou em construção, localizado:

a) No mesmo município do exercício de sua ocupação laboral principal, incluindo os municípios limítrofes ou os municípios integrantes da mesma Região Metropolitana, nem

b) No mesmo município de sua residência, incluindo os municípios limítrofes ou os municípios integrantes da mesma Região Metropolitana

As Regiões Metropolitanas existentes no País, para efeito do estabelecido neste normativo devem ser verificadas em Circular CAIXA específica e vigente à época da aquisição/construção do imóvel, publicada no site www.caixa.gov.br.

Considera-se como ocupação laboral principal, no caso de mais de uma fonte pagadora com vínculo ativo:

a) aquela que corresponder à atividade principal da maior fonte pagadora informada na DIRPF;

b) quando for isenta a apresentação da DIRPF à Receita Federal, apresentar declaração do trabalhador, sob as penas da Lei, do local de ocupação principal.

O trabalhador não poderá utilizar o FGTS na aquisição de imóvel do qual já tenha sido proprietário, exceto se justificar por meio de declaração específica que não se trata de simulação de retrovenda.

Não é permitida a utilização da conta vinculada do FGTS aos proponentes, que possuam imóvel em localidade impeditiva, que esteja vinculado à Administradora de Bens Próprios – também denominada de Holding Patrimonial – da qual seja titular.

a) a titularidade de financiamento no âmbito do SFH na modalidade material de construção para conclusão/ampliação/reforma, ativo ou inativo, cujo destino da aplicação dos recursos não tenha sido em imóvel de sua propriedade ou que sendo de sua propriedade, se em local impeditivo, o trabalhador já o tenha alienado;

b) a promessa de compra e venda referente a imóvel concluído ou em construção, desde que seja este imóvel o objeto da aquisição com recursos do FGTS;

c) a propriedade de quota de Consórcio Imobiliário contemplada ou não, que não tenha sido utilizada para aquisição de imóvel residencial urbano em localidade impeditiva;

d) a propriedade de imóvel comercial, a exemplo de Flat ou Apart Hotel desde que esteja assim qualificado, na matrícula do imóvel e/ou IPTU, e/ou convenção de condomínio como comercial;

e) a propriedade de imóvel rural;

f) ser proprietário ou promitente comprador de fração ideal igual ou inferior a 40% de um ou mais imóveis, desde que não ultrapasse esse percentual em cada imóvel.

Para comprovação do local da ocupação laboral principal, da residência atual, bem como do período de residência, devem ser apresentados os documentos relacionados no Anexo I do MANUAL DA MORADIA PRÓPRIA.

O trabalhador deve comprovar o tempo de trabalho sob regime do FGTS e a não propriedade de imóvel nas condições impeditivas à utilização do FGTS mediante a apresentação dos documentos do Anexo I do MANUAL DA MORADIA PRÓPRIA.

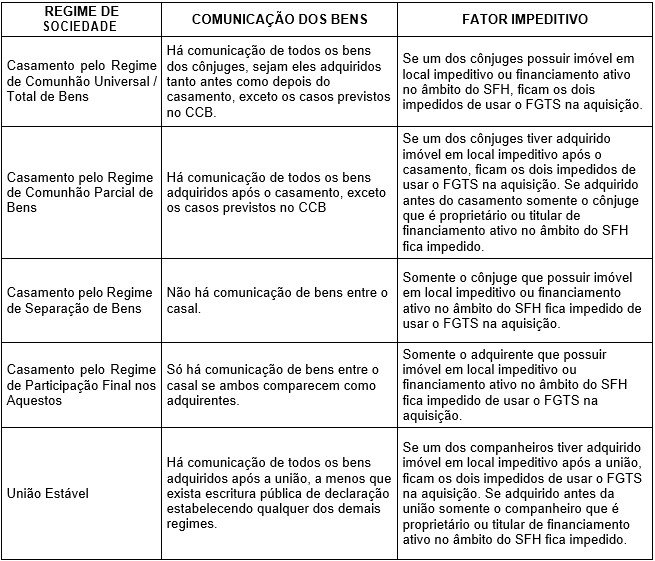

A possibilidade de utilização de FGTS por cônjuges, no que se refere ao atendimento dos requisitos relativos à propriedade de imóvel em condições impeditivas à utilização do FGTS, deve ser avaliada a partir da verificação do regime de bens adotado no casamento e das disposições legais constantes no Código Civil Brasileiro – CCB, para cada regime.

Além da verificação do regime de bens, a utilização dos recursos está condicionada a observância dos demais requisitos do trabalhador e do imóvel.

É permitida a utilização do FGTS de ambos na aquisição de imóvel localizado no município da ocupação laboral principal ou de residência, incluindo os limítrofes ou integrantes da mesma região metropolitana de um dos cônjuges/companheiros, observado o disposto no subitem 12.1 e os requisitos dos subitens 12.5.1 do MANUAL DA MORADIA PRÓPRIA, para cada um dos trabalhadores.

No caso de um dos cônjuges comprovar residência no exterior, é permitida utilização do FGTS de ambos na aquisição de imóvel localizado no município de residência ou de ocupação laboral principal do cônjuge residente no Brasil, observado o disposto no subitem 13.1 e os requisitos dos subitens 12.1 do MANUAL DA MORADIA PRÓPRIA, para cada um dos cônjuges.

A compra e venda de imóvel entre cônjuges deve obedecer estritamente à legislação vigente para a matéria e o atributo principal a ser observado no regime de casamento adotado pelas partes é a “incomunicabilidade” do bem adquirido com o FGTS, observadas as demais regras previstas no MANUAL DA MORADIA PRÓPRIA.

Os trabalhadores que convivem em “União Estável” devem receber o mesmo tratamento previsto para os trabalhadores casados civilmente, conforme a legislação vigente.

Salvo contrato escrito entre os companheiros, aplica-se às relações patrimoniais, no que couber, o regime da Comunhão Parcial de Bens.

Para comprovação da “União Estável” o trabalhador deve emitir documento, sob as penas da Lei, declarando a convivência em “União Estável” e esclarecendo qual o regime de bens adotado, no caso em que for diferente do regime da comunhão parcial de bens.

No caso da adoção dos regimes de “separação de bens”, “comunhão universal de bens” e de “participação final nos aquestos”, é necessária a apresentação da Escritura Pública Declaratória de União Estável lavrada em Cartório de Notas.

Se o trabalhador for proprietário, possuidor, promitente comprador, cessionário, ou usufrutuário de imóvel enquadrado em uma das condições impeditivas, somente poderá fazer uso do FGTS após a alienação do imóvel impeditivo à utilização pretendida ou se comprovar demolição deste imóvel.

No caso de demolição, a comprovação deve ser efetuada mediante certidão de demolição emitida pela Prefeitura ou matrícula contendo averbação da demolição emitida pelo CRI competente ou laudo emitido por engenheiro/arquiteto credenciado do Agente Financeiro responsável pela operação.

A doação ou alienação de imóvel a filho menor não comprova a alienação de imóvel impeditivo à utilização do FGTS, pois, em conformidade com o Artigo 1.689 do Código Civil, o pai e a mãe, enquanto no exercício do poder familiar, são usufrutuários dos bens dos filhos menores.

No caso de trabalhador usufrutuário de imóvel residencial urbano em local impeditivo, somente poderá fazer uso do FGTS após renúncia expressa do usufruto com registro na matrícula do imóvel, em data anterior ou na mesma data da utilização do FGTS.

É permitida a utilização do FGTS para aquisição de outro imóvel por trabalhador que tenha perdido o direito de residir em imóvel de sua propriedade, por força de separação judicial, divórcio ou separação extrajudicial na forma da Lei 11.441/07, independente da fração ideal da propriedade a ele atribuída e da responsabilidade pelo pagamento de prestação do financiamento, se houver, conforme apresentação dos documentos relacionados no Anexo I do MANUAL DA MORADIA PRÓPRIA.

É permitida a utilização do FGTS ao trabalhador que perdeu o direito de residir em seu imóvel em decorrência de sinistro, desde que sejam apresentados documentos, conforme Anexo I do MANUAL DA MORADIA PRÓPRIA, que comprovem a ocorrência de sinistro e atestem a definitiva inabitabilidade do imóvel sinistrado.

É permitida a utilização do FGTS ao trabalhador nu-proprietário de imóvel residencial, apenas se o imóvel gravado com a cláusula de usufruto tenha sido recebido por doação ou herança, comprovada por meio da matrícula do imóvel.